- 2019年7月10日-12日,上海攬境展覽主辦的2019年藍(lán)鯨國際標(biāo)簽展、包裝展...[詳情]

2019年藍(lán)鯨標(biāo)簽展_藍(lán)鯨軟包裝展_藍(lán)鯨

- 今日排行

- 本周排行

- 本月排行

- 膠印油墨

- 膠印材料

- 絲印材料

印刷圈利潤率止跌的平衡區(qū)間到底在哪里?

2019-03-25 17:17 來源:中國印刷 (王三好) 責(zé)編:溫淼

- 摘要:

- 當(dāng)市場處于增長期時,企業(yè)規(guī)模與利潤率的反向運動,或許還不那么明顯。當(dāng)市場轉(zhuǎn)入存量競爭階段,規(guī)模擴張與利潤率下滑的對比,就會變得更為強烈。

利潤率的事,幾乎每一篇說財報的文章都會涉及。

對做企業(yè)的老板來說,利潤是好東西,規(guī)模也是好東西,就像魚和熊掌。問題是:兩者真的是不可兼得的么?或者換一種更明了的問法:隨著規(guī)模的擴張,企業(yè)的利潤率一定會下降么?

從某些角度來看,的確是這樣的。在去年的一篇文章中,三好同學(xué)比較過國內(nèi)外印刷大佬的利潤率。不管是日本凸版、大日本印刷、安姆科、當(dāng)納利,規(guī)模都比裕同大得多,利潤率卻完全沒有辦法與裕同比。

在當(dāng)時拿來比較的財年里,裕同的凈利潤率為15.79%,安姆科為6.56%,日本凸版為2.27%,大日本印刷為1.79%,當(dāng)納利則為-7.19%。規(guī)模最小的裕同,凈利潤率遙遙領(lǐng)先。

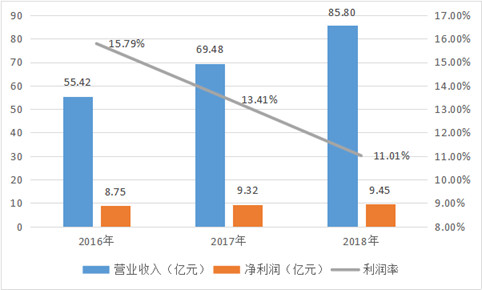

從裕同自身來看,這樣的趨勢似乎更為明顯。在成功登陸資本市場的2016年,裕同的凈利潤率達(dá)到近年來的高點15.79%。上市兩年,裕同的營收增長了30.38億元,凈利潤卻只增長了約7000萬元,這導(dǎo)致其凈利潤率下滑4.78個百分點,降至11.01%。

裕同凈利潤率變化情況

不僅裕同如此,圈內(nèi)3000多家規(guī)模以上重點企業(yè)的整體走勢也差不多。

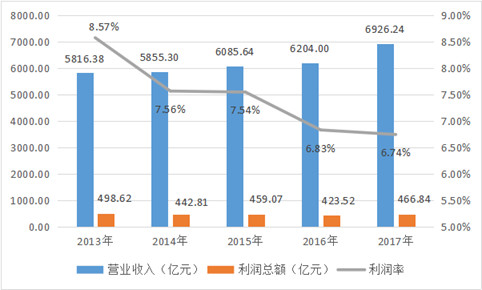

三好同學(xué)扒了一下:2013年,規(guī)模以上重點印刷企業(yè)的營收為5816.38億元,利潤總額為498.62億元,利潤率為8.57%。到2017年,營收增長19.08%,達(dá)到6926.24億元;利潤總額減少6.37%,降至466.84億元;利潤率少了1.83個百分點,為6.74%。

這么一說,企業(yè)規(guī)模和利潤率是不是在某種程度上存在負(fù)相關(guān)?看上去,規(guī)模越大,利潤率越低。

規(guī)模以上重點印刷企業(yè)利潤率變化情況

當(dāng)然了,凡事都不絕對,三好同學(xué)也可以舉出一些反例。通過跨界進入新興業(yè)務(wù)領(lǐng)域大幅提升利潤率的吉宏、恩捷、盛通就不說了,2018年剛剛晉級行業(yè)老大的合興,在營收增長超34億的情況下,凈利潤率也提高了0.21個百分點,達(dá)到1.92%。

例子還有。2017年,3000多家平均產(chǎn)值1.86億元的規(guī)模以上重點印刷企業(yè),利潤率為6.74%。而9.5萬多家平均產(chǎn)值規(guī)模約538萬元的其他印刷企業(yè),利潤率只有4.09%。

所以,簡單說“規(guī)模越大,利潤率越低”,恐怕有失片面。多加幾個限定詞,表達(dá)會更加嚴(yán)謹(jǐn):現(xiàn)階段,如果一家印刷企業(yè)主要在行業(yè)內(nèi)尋求規(guī)模的快速擴張,通常會伴隨著利潤率的下滑。

01 魚和熊掌為什么不能兼得?

為什么規(guī)模擴張,通常都會伴隨著令人不爽的利潤率下滑?

道理并不是那么深奧。打個比方,不一定恰當(dāng)。一對小兩口艱苦創(chuàng)業(yè)擺了個煎餅攤,一天能做200張煎餅,一張賣5塊,毛利率80%,凈賺60%。后來,小兩口靠賣煎餅發(fā)了財,建起了現(xiàn)代化的煎餅工廠,雇了100個工人在流水線做煎餅,每天能做5萬個,每張煎餅還能賣到5塊錢,凈賺60%嗎?

相信多數(shù)老板都會得出類似的答案:這幾乎不可能。原因如下:

擴大生產(chǎn)規(guī)模的前提是要先花錢。不管是租廠房、買設(shè)備,還是招工人,都需要投入資金。而對老板來說,任何一筆投入都會轉(zhuǎn)化為成本。也就是說,與生產(chǎn)規(guī)模擴張相伴而生的通常是投入和成本的增加。

如果僅僅只是成本增加,問題還不大。因為規(guī)模化生產(chǎn)和技術(shù)的進步,通常會帶來效率的提升,如果效率改善的幅度高于成本增加的比例,企業(yè)的利潤率在理論上,仍有可能維持原有水平,甚至有所提升。

問題是,在絕大多數(shù)以自由競爭為特點的印刷細(xì)分市場中,效率改善帶來的利潤率提升通常很難持久。這就涉及到另外一個變量:價格。

企業(yè)想在規(guī)模擴張的同時,保持利潤率不降,最理想的情況是:量價齊升,生產(chǎn)量和產(chǎn)品價格雙雙正向增長。

然后,再加上生產(chǎn)效率提升帶來的成本攤薄,利潤率是不是就會不降反升?

這種可能性不是沒有。比如,在一個行業(yè)的起步期或高速成長期,產(chǎn)能擴張的速度跟不上需求爆發(fā)的節(jié)奏,賣方掌握著絕對的市場定價權(quán)。也就是,所謂的賣方市場階段。

然而,對印刷這樣缺少剛性技術(shù)、市場門檻的行業(yè)來說,賣方市場持續(xù)的時間不會很長。

因為高于正常水平的利潤率,會吸引嗅覺敏銳的老板和后續(xù)資本的快速進入。進來的人和錢多了,意味著產(chǎn)能增加,以及供需關(guān)系的逐漸逆轉(zhuǎn)。這最終會拉低產(chǎn)品的市場價格,并波及利潤率。

改革開放40年,印刷業(yè)基本上就是這么一步一步走過來的。各位老板想想,現(xiàn)在印刷廠的生產(chǎn)效率跟二三十年前比,是不是有了翻天覆地的變化?利潤率為什么卻不升反降?

其中,很重要的一個因素便是:印刷工價的趨勢性走低。

當(dāng)然了,效率提升的幅度,可能比價格下滑的比例要大,利潤率似乎不應(yīng)該跌得那么多。更關(guān)鍵的問題在于:隨著社會經(jīng)濟的發(fā)展,企業(yè)的有些成本不可避免地會持續(xù)上漲,這會成為侵蝕利潤的又一個變量。比如,圈內(nèi)老板經(jīng)常抱怨的人工成本、土地成本的上漲。

可中國經(jīng)濟一路高速增長40年,人工、土地成本可能原地踏步嗎?所有人都知道:不可能。

這么一番推演下來,企業(yè)規(guī)模的快速擴張通常伴隨著利潤率的下滑,是不是就好理解一些了?

而且,規(guī)模擴張、利潤率下滑還會相互刺激,形成一種反向循環(huán):企業(yè)規(guī)模擴張,導(dǎo)致利潤率下滑;利潤率下滑,又會進一步刺激有野心老板的擴張欲望。

因為只有繼續(xù)擴大規(guī)模,才能保證凈利潤絕對值不會掉頭向下。

02 印刷圈利潤率止跌的平衡區(qū)間在哪里?

當(dāng)市場處于增長期時,企業(yè)規(guī)模與利潤率的反向運動,或許還不那么明顯。當(dāng)市場轉(zhuǎn)入存量競爭階段,規(guī)模擴張與利潤率下滑的對比,就會變得更為強烈。

因為企業(yè)要在存量整合的市場中擴大規(guī)模,通常要付出更大的代價。這多少讓三好同學(xué)想明白了以前的一個疑問:為什么整合度更高的歐美印刷市場,利潤率比咱們還要低?

想想就知道,對多數(shù)老板來說,不管工廠大小,都是自己的心血和飯碗所系,不到實在熬不住了,有誰會輕易退場?當(dāng)一個市場,很多老板都熬不住了,剩下的企業(yè)即使規(guī)模大一些、市場集中度高一些,行業(yè)利潤率就會很快改善么?

前些年,印刷圈有一種聲音,總有一些老板覺得:通過三五年的快速洗牌,把一些小而散的印刷廠洗掉,淘汰一些過剩產(chǎn)能,行業(yè)利潤率就會止跌反彈,自己的日子就會變得輕松。

目前看來,這種想法顯然過于樂觀。原因有二:一是洗牌是一個長期的過程。就像美國和日本,已經(jīng)洗了十幾、二十年,目前仍不能說已經(jīng)完成;二是產(chǎn)業(yè)集中度的提升,未必帶來行業(yè)利潤率立竿見影的觸底反彈。

說到這,有老板可能要忍不住了:三好同學(xué)是不是太悲觀?按你這么說,印刷圈的利潤率是不是只會下滑,沒有見底、反彈的機會?

當(dāng)然不是。多數(shù)競爭性行業(yè)的利潤率,最終會在某一個區(qū)間范圍內(nèi)達(dá)成某種平衡,直到新的顛覆性力量出現(xiàn)。

當(dāng)這種平衡出現(xiàn)時,已經(jīng)進入的企業(yè)想要賺大錢不易,維持溫飽和正常運轉(zhuǎn)則一般沒問題。由于沒有太大想象空間,業(yè)外資本一般會繞道走而不是破門而入,整個行業(yè)就會進入一種相對穩(wěn)定的狀態(tài)。

各位老板不妨想想,在歐美日等發(fā)達(dá)經(jīng)濟體,還有大資本在大舉投入印刷業(yè)么?

問題是:對國內(nèi)印刷圈來說,利潤率止跌的平衡區(qū)間大體在哪里?三好同學(xué)不是半仙,不敢妄下結(jié)論。在這里,不妨拿美國、日本的情況做個參照。

下面這組數(shù)據(jù),以前曾用過:2005-2017年,美國印刷企業(yè)平均凈利潤率的高點為3.4%,低點為-1.4%,最近5年則在2.6%-3.0%的區(qū)間內(nèi)小幅波動,走勢平穩(wěn)。

而作為日本最大的兩家印刷企業(yè),日本凸版、大日本印刷2018財年的凈利潤率分別為2.91%、1.95%,與美國印刷企業(yè)的利潤率區(qū)間基本吻合。

美國印刷企業(yè)的平均凈利潤率情況

假如一兩個、兩三個點的凈利潤率是美國、日本同行的常態(tài),國內(nèi)印刷企業(yè)利潤率止跌的平衡區(qū)間會不會也這么低?

根據(jù)現(xiàn)有統(tǒng)計,近年來國內(nèi)印刷業(yè)的平均凈利潤率基本在5%左右浮動。實際數(shù)字可能更高一些,原因想必各位老板都能理解。

未來一段時間,國內(nèi)印刷業(yè)的利潤率會往哪里走?在三好同學(xué)看來,波動中下行怕是大勢所趨。尤其是,那些對規(guī)模擴張有著強烈沖動的大企業(yè),利潤率的趨勢性下行是大概率事件。

不過,有一點可以確信:國內(nèi)印刷企業(yè)的平均利潤率,短期內(nèi)不會降到像美日同行那么低。

原因有三:一是國內(nèi)印刷市場整體上仍有向上的空間,雖然增速在放緩;二是國內(nèi)部分印刷細(xì)分市場并非充分、自由競爭,利潤率水平不會短期劇烈下滑;三是國內(nèi)印刷企業(yè)在生產(chǎn)效率、管理的精細(xì)化程度方面,與美日同行還有差距,利潤挖潛的空間還有不少,這會延緩利潤率的下滑。

從這個角度來說,在中國搞印刷還是幸運的。與其感慨規(guī)模大了,利潤率低了,不如這么想:有五六個點的凈利潤,就達(dá)到了行業(yè)平均水平;有10個點的凈利潤,算是獲利豐厚;有20個點的凈利潤,已經(jīng)堪稱暴利了。

意商城news.jpg)

【我要印】印刷廠與需方印務(wù)對接,海量印刷訂單供您任意選擇。

【我要印】印刷廠與需方印務(wù)對接,海量印刷訂單供您任意選擇。 【cpp114】印刷機械、零配件供求信息對接,讓客戶方便找到您。

【cpp114】印刷機械、零配件供求信息對接,讓客戶方便找到您。- 【我的耗材】采購低于市場價5%-20%的印刷耗材,為您節(jié)省成本。

- 【印東印西】全國領(lǐng)先的印刷品網(wǎng)上采購商城,讓印刷不花錢。

- 關(guān)于我們|聯(lián)系方式|誠聘英才|幫助中心|意見反饋|版權(quán)聲明|媒體秀|渠道代理

- 滬ICP備18018458號-3法律支持:上海市富蘭德林律師事務(wù)所

- Copyright © 2019上海印搜文化傳媒股份有限公司 電話:18816622098

容分享到新浪微博") 主站蜘蛛池模板:

中文天堂在线观看视频

|

在线精品一区

|

欧美电影一区二区三区

|

伊人久久综合

|

一区二区精品

|

欧美一区视频

|

在线观看成人av

|

四虎欧美

|

久久网页

|

天堂一区|

在线色网站

|

一区二区三区免费网站

|

av一级久久

|

国产成人高清在线

|

久久久亚洲一区二区三区

|

国产视频一区二区在线

|

国内av网站|

99热影院|

欧美一区二区三区成人

|

一区二区免费在线观看

|

国产91九色

|

国产精品91av

|

视频一区二区中文字幕日韩

|

欧美午夜一区

|

97理论片

|

91视频黄色

|

欧美三级免费观看

|

一区二区日韩

|

午夜精品久久久久

|

高清一区二区三区

|

成人在线免费观看

|

久久精品国产99国产精品

|

91视频国产一区

|

久久精品综合

|

亚洲精品久久久久久一区二区

|

国产精彩视频

|

九九在线视频

|

久久网一区二区三区

|

欧美一级特

|

日本成片视频

|

欧美日韩一区在线观看

|

主站蜘蛛池模板:

中文天堂在线观看视频

|

在线精品一区

|

欧美电影一区二区三区

|

伊人久久综合

|

一区二区精品

|

欧美一区视频

|

在线观看成人av

|

四虎欧美

|

久久网页

|

天堂一区|

在线色网站

|

一区二区三区免费网站

|

av一级久久

|

国产成人高清在线

|

久久久亚洲一区二区三区

|

国产视频一区二区在线

|

国内av网站|

99热影院|

欧美一区二区三区成人

|

一区二区免费在线观看

|

国产91九色

|

国产精品91av

|

视频一区二区中文字幕日韩

|

欧美午夜一区

|

97理论片

|

91视频黄色

|

欧美三级免费观看

|

一区二区日韩

|

午夜精品久久久久

|

高清一区二区三区

|

成人在线免费观看

|

久久精品国产99国产精品

|

91视频国产一区

|

久久精品综合

|

亚洲精品久久久久久一区二区

|

国产精彩视频

|

九九在线视频

|

久久网一区二区三区

|

欧美一级特

|

日本成片视频

|

欧美日韩一区在线观看

|